凡人の感想・ネタバレ>その他>個人事業主の場合の確定申告の記入例

個人事業主としての確定申告の記入例。一応、第三者が見て参考になるようにと公開してもいるが、基本的に自分用備忘録であり、かなり特殊な例なので、あまり参考にはならないかもしれない。ここに記すのは平成29年時点のもの。

スポンサーリンク

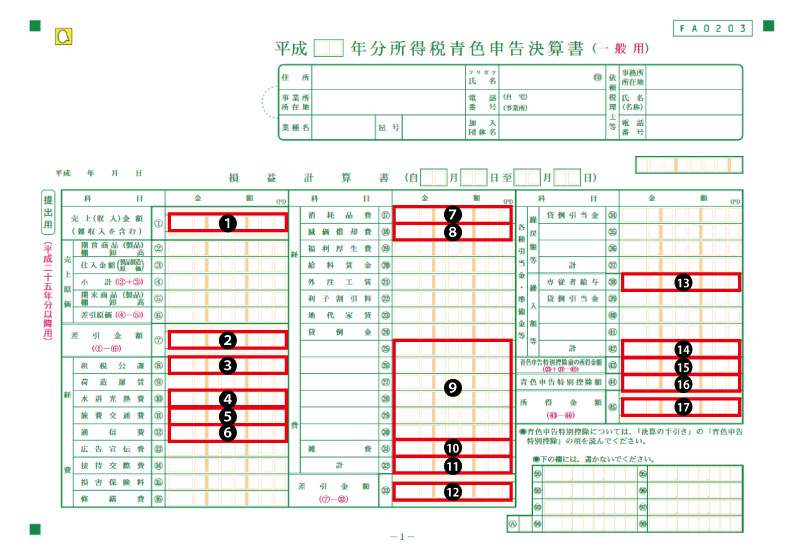

損益計算書には自分の事業の経費などの詳細を記載する。申告書Bにはここで算出した所得(収入から経費を引いたもの)を記載するため、確定申告のための作業をするとなればまず、真っ先にこの損益計算書を作成することになる。

1は売上(収入)金額。要するに経費を差し引かない稼ぎそのままの金額を記載。

2は「差引金額」。1の収入から「売上原価」の合計を記載するわけだが、自分の場合はこれは存在しない。なので1の金額をそのまま記入となる。

4は「水道光熱費」。ネット関係の場合は電気量を入れていい。

5は「旅費交通費」。仕事のために必要な交通費の年間合計。具体的には新幹線代、食事、ガソリン代。

6は「通信費」。電話料金やスマホ購入代金などを。

7は「消耗品費」。その名の通り、仕事で使う消耗品の金額の合計を。

8は「減価償却費」。経費として使用しているもののうち、金額が20万を超えるものは必ず減価償却が必要な経費として含める。これはものにより何年になるのかが決定される。例えばパソコンの場合は5年なので、5で割ったものを記入する。

9はここまでの経費欄の項目でどれにもあたらないものを、自分で項目設定して記載する。これは自分なりに項目作成するので人それぞれ。ものによるだろうが、わざわざここで項目を増やさずとも、多くは7の消耗品でいいと思う。

10は「雑費」。細かい経費の合計。

11は3~10までの合計。

12は2から11を引いた金額。

13は「専従者給与」。つまりは部下として使っている人間への給与を記入するということ。専従者は家族を入れても良い。

14は左の項目、「各種引当金・準備金等」の合計。自分の場合は専従者給与のみなので13がそのままここの値。

15は12から14を引いた金額。

16は「青色申告特別控除額」となっている。ここが大きなポイントで、「貸借対照表」を詳細に作成して提出するならば、「65万円」の控除を受けることができる。貸借対照表を作成しない場合は控除額は「10万円」となってしまう。青色申告をやるからにはここで是非とも「65万円」を記載したい訳だが、自分の場合、諸々の事情により貸借対照表を作成していないため、「10万円」の方となってしまっている。

17は「所得金額」。15から16を引いた金額。ここで出た金額を、確定申告書Bの所得金額として記載する。

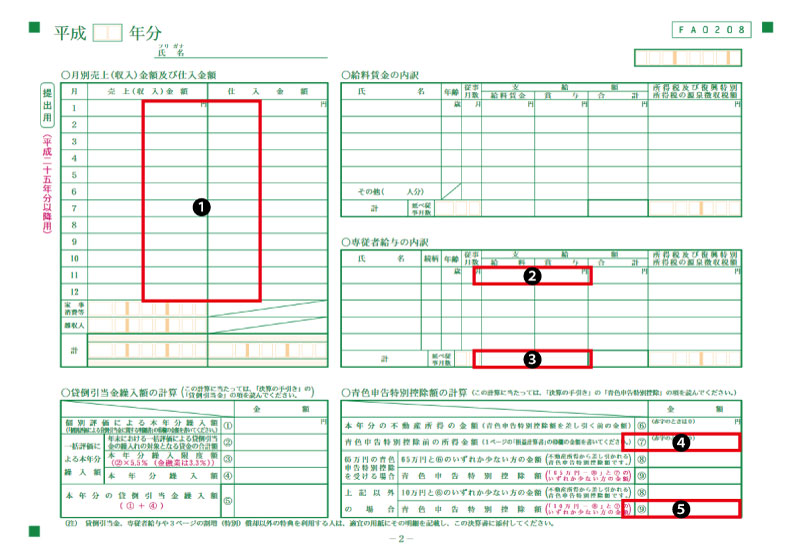

1は1月から12月までの収入を記入する。口座などに入る額そのままということ。

2は損益計算書の専従者として使っている人間の情報を記載する。3は合計金額を。

4は損益計算書の15の項目に記入した金額を入れる。

5は65万円の青色申告特別控除を受けない場合に記入する。上の損益計算書の16の項目の通り、自分は貸借対照表を作成せず、控除は「65万円」ではなく「10万円」となってしまっているためここに記入。「10万円-不動産所得額」と「4の金額」を比較して少ない方を記入する。自分の場合、不動産所得は0であるため、10万円を記入する。

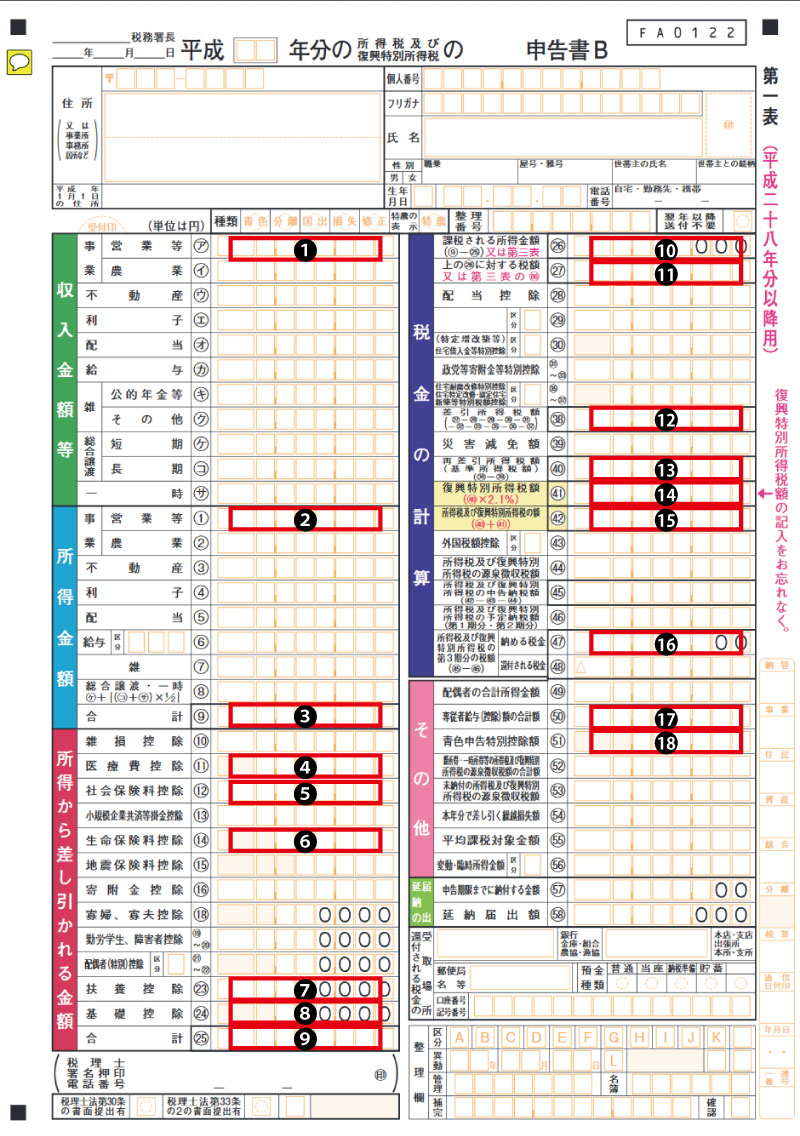

損益計算書で算出した所得(収入から経費を引いたもの)から、さらに諸々の「控除」を記載して課税される所得金額を導き出すのがこの申告書Bの第一表となる。損益計算書を作った後はこの申告書Bを作成することになる。

1は左の大項目「収入金額等」の小項目「営業等」。自分の場合は不動産や配当などは一切ないため、ここに稼ぎの全額を記入する。損益計算書の1で出した金額と同じ額になる。

2は左の大項目「所得金額」の小項目「営業等」。これは上記の損益計算書で出した17の項目の金額がそのまま入る。不動産や配当はやはり関係ないため、3には2の金額そのままが入る。

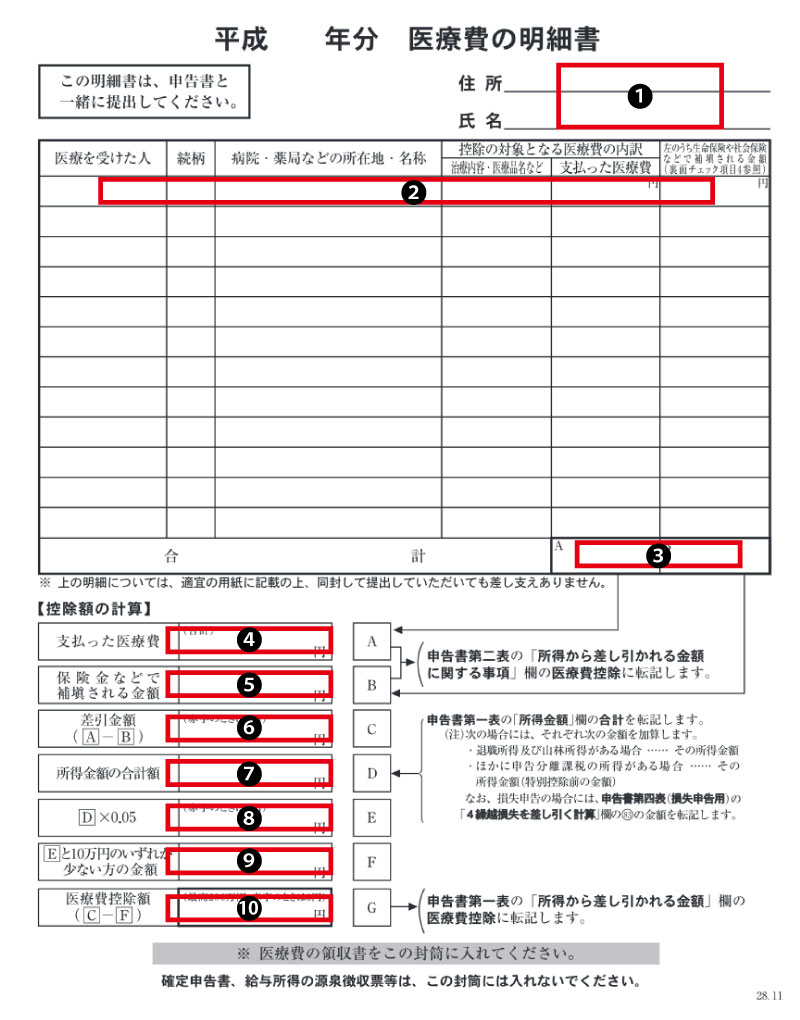

4は医療費控除。これはその年にかかった医療費を所得(3の金額)から引けるということなのだが、金額そのままを引けるわけではない。下のような計算で導き出せる。Gの金額を4に記入する。簡単に言えば所得×0.05と10万円を比較して少ない方を、医療費の合計金額から引く。マイナスになる場合は0円となる。

また、医療費に関しては別用紙「医療費の明細書」に医療機関名や金額を記入し、申告書と一緒に提出する必要がある。

| A | 支払った医療費 | 合計金額。家族の合計でも構わない |

| B | 保険金などで補填される金額 | - |

| C | 差し引き金額(A-B) | 赤字の時は0円 |

| D | 第一票9欄+退職所得金額+山林所得金額 | - |

| E | D×0.05 | 赤字の時は0円 |

| F | Eと10万円のいずれか少ない方の金額 | - |

| G | 医療費控除額(C-F) | 最高200万円、赤字の時は0円 |

5は社会保険料控除。ここに含めることができるのは「国民健康保険料」と「国民年金保険料」。これはそのまま2つを足した金額でいい。国民健康保険料は前年の所得に比例する。毎年請求が来るはずなのでそれを。国民年金保険料は年間の総額。国民年金は、2年に1回しか払わないような契約にもできるが、その場合はもちろん2年に1回は0円になる。国民年金保険料は払えば必ず「控除証明書」が送られてくるが、これを「添付書類台紙」に貼って提出する必要もある。

生命保険料控除。保険料に応じて所得額から引けるわけだが、これもそのままの額を入れられるわけではない。以下のような計算式となる。平成23年12月31日以前に締結したものと平成24年1月1日以後に締結したものとで計算式が違う。自分の場合は保険は後者のみ。古い方は「旧新生命保険料」と「旧個人年金保険料」の2つ。新しい方は「新生命保険料」と「新個人年金保険料」と「介護医療保険料」の3つに分けられるわけだが、自分の入っている保険がどの区分になるのかは毎年保険会社から送られてくる書類(控除証明書)に記載されているので、それを見て確認する。また、これら控除証明書は「添付書類台紙」に貼って提出する必要がある。

| 平成23年12月31日以前に締結した保険契約等に基づく保険料 | ||||||

| 旧新生命保険料 | 旧個人年金保険料 | |||||

| 支払った保険料 | (合計) | A | (合計) | B | ||

| ABの金額 | 控除額 | 控除額 | ||||

| ~25000円 | Aの金額 | C | Bの金額 | D | ||

| 25001円~50000円 | A×0.5+12500 | B×0.5+12500 | ||||

| 50001円~ | A×0.25+25000(最高5万円) | B×0.25+25000円(最高5万円) | ||||

| 平成24年1月1日以降に締結した保険契約等に基づく保険料 | ||||||

| 新生命保険料 | 新個人年金保険料 | 介護医療保険料 | ||||

| 支払った保険料 | (合計) | E | (合計) | F | (合計) | G |

| EFGの金額 | 控除額 | 控除額 | 控除額 | |||

| ~20000円 | Eの金額 | H | Fの金額 | I | Gの金額 | J |

| 20001円~40000円 | E×0.5+10000 | F×0.5+10000 | G×0.5+10000 | |||

| 40001円~ | E×0.25+20000(最高4万円) | F×0.25+20000円(最高4万円) | G×0.25+20000(最高4万円) | |||

| 合計 | C+H(Cのみについて適用を受ける場合は最高5万円) | K | D+I(最高4万円、Dのみについて適用を受ける場合は最高5万円) | L | J(最高4万円) | M |

| 生命保険料控除額(K+L+M) | (最高12万円) | N | ||||

7は扶養控除。扶養する家族がいれば以下の区分ごとの金額を所得から引くことができる。特定扶養親族というのは「控除対象扶養親族のうち、平成6年1月2日から平成10年1月1日までの間に生まれた方」。老人扶養親族というのは「控除対象扶養親族のうち、昭和22年の1月1日以前に生まれた方(年齢が70歳以上の方)」。「同居老親等」というのは、要するに同居している70歳以上の老人。

| 区分 | 控除額 | |

| 一般の控除対象扶養親族 | 38万円 | |

| 特定扶養親族 | 63万円 | |

| 老人扶養親族 | 同居老親等 | 58万円 |

| 同居老親等以外 | 48万円 | |

8は基礎控除。これは所得のある人間に一律に適用されるものであり、「38万円」となる。これに限っては申告書Bに最初から記入されている。

9は控除額の合計。つまり4~8の合計。

10は課税される所得金額。つまりは左の列の所得金額から医療費や保険料や社会保険料の控除を差し引いたものであり、収入-経費-控除額がこの金額ということだ。この額に応じて所得税がかかることになる。

11は10の金額に応じて産出される所得税そのもの。所得税の算出に関して絶対必要な額がここになる。以下が所得税の出し方。見ての通り、4千万円を超えれば0.45もの数値をかける、つまり場合によっては5割に肉薄する額が所得税となってしまう。一般人にはまず関係のない話だが。

| 課税される所得金額(Aとする) | 課税される所得金額に対する税額 |

| 0円 | 0円 |

| 1000円~1949000円 | A×0.05 |

| 1950000円~3299000円 | A×0.1-97500円 |

| 3300000円~6949000円 | A×0.2-427500円 |

| 6950000円~8999000円 | A×0.23-636000円 |

| 9000000円~17999000円 | A×0.33-1536000円 |

| 18000000円~39999000円 | A×0.4-2796000円 |

| 40000000円~ | A×0.45-4796000円 |

12は「差引所得税額」。11の下から12のこの位置にあるものを全て11から引いた金額だが、自分の場合はそこに該当するものが一切無いため、11の額がそのままこの12にも記載されることになる。

13は「再差引所得税額」。12から「災害減免額」というものを引いたものになるが、これも存在しないので13も11の額をそのまま記入する。

14は「復興特別所得税額」。東日本大震災以後に生まれた税。13の額に2.1%をかけたもの。

15は「所得税及び復興特別所得税の額」。13と14を足した金額。

16は「所得税及び復興特別所得税の第3期分の税額」。15の額をそのまま記載。しかし一の位と十の位は最初から「0」が記入されていて、そこだけ切り捨て。

17は「専従者給与(控除)額の合計額」。損益計算書の13と同じ額。家族等を専従者として使っている場合にその年間の給与を記入、控除額として引くことができる。

18は「青色申告特別控除額」。損益計算書にも記載した65万円、あるいは10万円を記入することになる。上にも書いたが、自分の場合は貸借対照表を作成していないために10万円の控除しか受けられない。

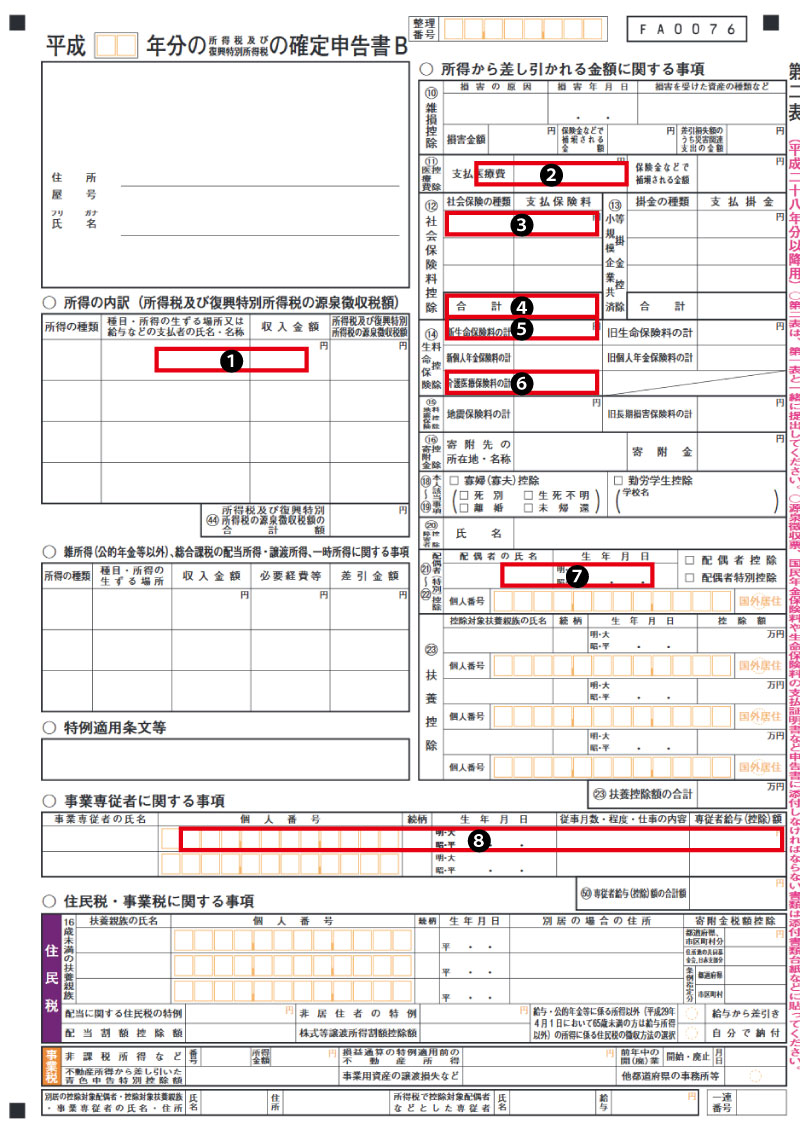

1は「所得の内訳」。収入金額は「収入」なので経費や控除を含めない額。

2は「支払医療費」。その年の医療費の全額なので第一表の4のAの額を記載。

3は社会保険料控除の内訳を記載。第一表の5の額の内訳ということ。その年にかかった「国民健康保険料」や「国民年金保険料」の額をそのまま記載する。4はその合計。国民年金保険料は払った後、「控除証明書」が必ず送られてくるため、「添付書類台紙」にそれを貼って提出する必要がある。

5は「新生命保険料の計」、6は「介護医療保険料の計」。要するにどちらも保険料金。自分が入っている保険がどの区分になるのかは、毎年保険会社から送られてくる書類に記載されている。国民年金保険料と同様、生命保険を払っている証明として、「添付書類台紙」にこれらの書類(控除証明書)を貼って提出する必要もある。

7は扶養者がいる場合にその名前や続柄や生年月日を記載し、それによる控除額を記入。自分の場合は58万円となる。

8は事業専従者に関する事項。専従者として使っている家族などの使命、続柄、生年月日、従事月数&内容、そして金額を記載。

確定申告には「青色申告決算書(損益計算書)」「確定申告書B」、そして医療費がある場合はこの「医療費の明細書」を提出する必要がある。ただしこれは医療費が少なく、下記計算でマイナスになる場合は提出の必要はなくなる。

申告書Bの第一表に記入した医療費の詳細を記入する。左下の計算のところにも額を記入する。

上で申告書B第一表の説明にも掲載したが、もう一度医療費控除の計算の仕方を掲載。

| A | 支払った医療費 | 合計金額。家族の合計でも構わない |

| B | 保険金などで補填される金額 | - |

| C | 差し引き金額(A-B) | 赤字の時は0円 |

| D | 第一票9欄+退職所得金額+山林所得金額 | - |

| E | D×0.05 | 赤字の時は0円 |

| F | Eと10万円のいずれか少ない方の金額 | - |

| G | 医療費控除額(C-F) | 最高200万円、赤字の時は0円 |

C-Fで計算されるわけだが、医療費が少ない場合はマイナスになる。マイナスになった場合は医療費控除は0円になるわけなので、医療費控除は受けられない。つまりその場合はこの医療費の明細書は提出する必要はないことになる。20代~30代くらいの平均的に健康な若者ならば医療費はそう多くなることはないはずなので、この医療費の明細書には若者は縁がない場合も多くなるはず。

以下各項目の説明を改めて。

1は住所氏名の記載。

2は医療の内容医薬品などは色々あるだろうから必ずしも記入する必要はない。必ずしも自分の医療費だけでなくとも良いわけで、家族全員の医療費を含めても良い。

3は医療費の合計。

4は「支払った医療費」。3と同じ。

5は「保険金などで補填される金額」。自分の場合これはないので0。

6は4-5。5が0円なので4の額そのまま。

7は「所得金額の合計額」。申告書Bの第一表に記入した収入-経費の金額となる。収入-経費-控除額ではない。控除額は含めない。

8は7に0.05を掛けたもの。所得に応じて増えることになる。

9は8で出した金額と10万円を比較して少ない方を記入する。つまり最低でも10万円だ。

10で出るのが「医療費控除額」。所得から引くことができる実際の医療費控除額。その年にかかった金額から9(最高10万円)を引いた額がこれ。その年に使ったマイナスの場合は0円になり、つまりその場合はこの明細書は提出しなくても良い。

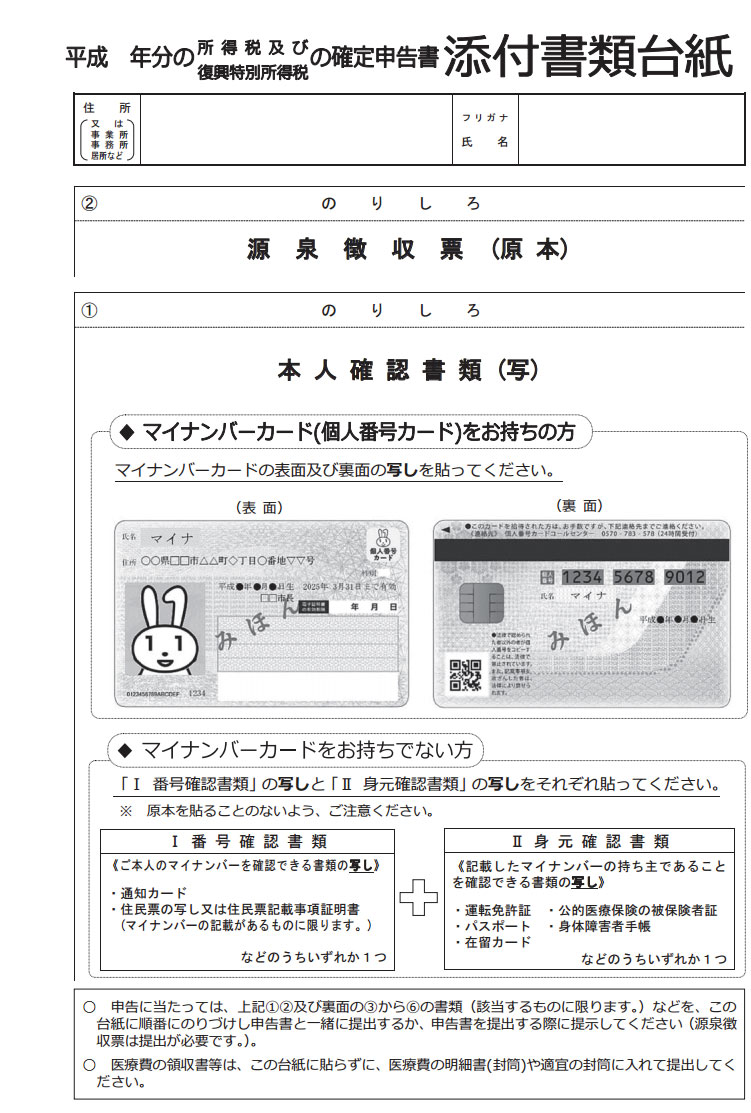

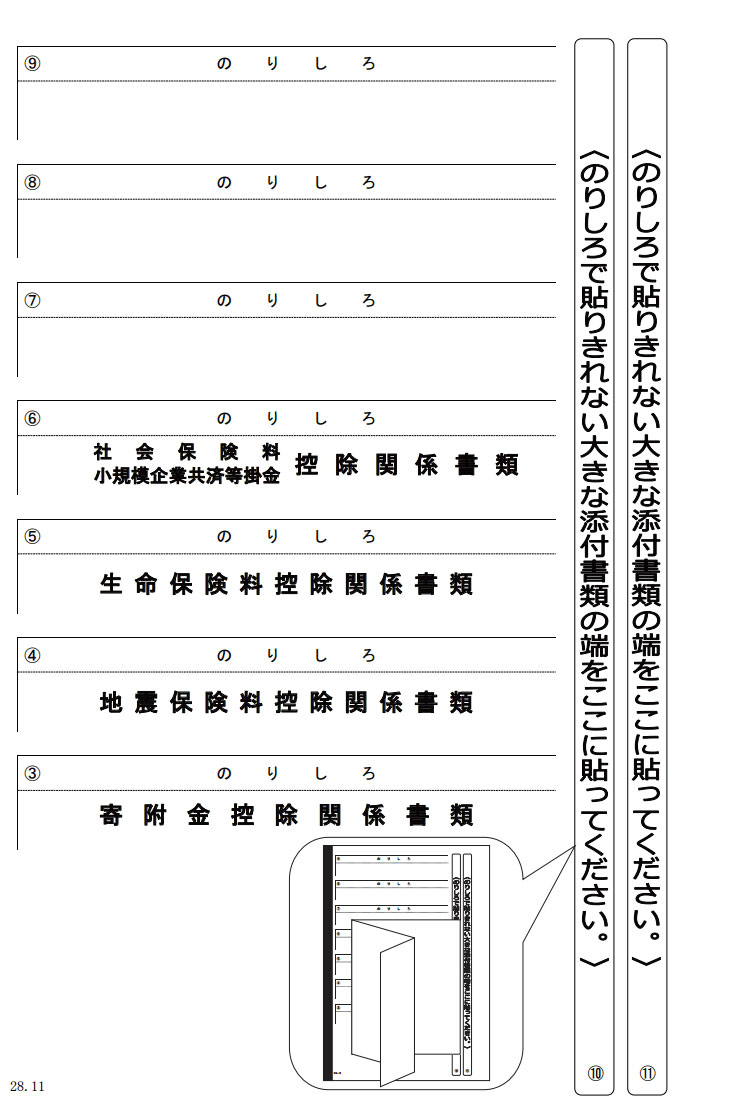

主に国民年金保険料などを含む「社会保険料」と保険会社と契約して加入する「生命保険料」に関しての控除証明として、それぞれの書類を貼る必要があるのがこの「添付書類台紙」となる。一般的に「国民年金保険料」や「生命保険料」などの控除証明書を貼ることになるもの。以下、表と裏の記入欄。

平成28年度からマイナンバーの記入が必要になったため、それ以前とは用紙の欄が違っている。見ての通り、表にはマイナンバーカードの表裏の写しを貼る必要がある。カードを作っていない場合、「通知カード」や身分証明(免許証など)の写しが必要になる。通知カードは平成27年に国民に送られているはずのもの。これを作ってマイナンバーカードは作成できるのだが、結局のところ作成している人間は少ないらしい。

裏には諸々の書類を貼る。これはコピーではなくオリジナルのみが認められる。国民年金保険料の場合は⑥の欄に糊付けする。生命保険料の場合は⑤に糊付けする。

凡人の感想・ネタバレ>その他>個人事業主の場合の確定申告の記入例